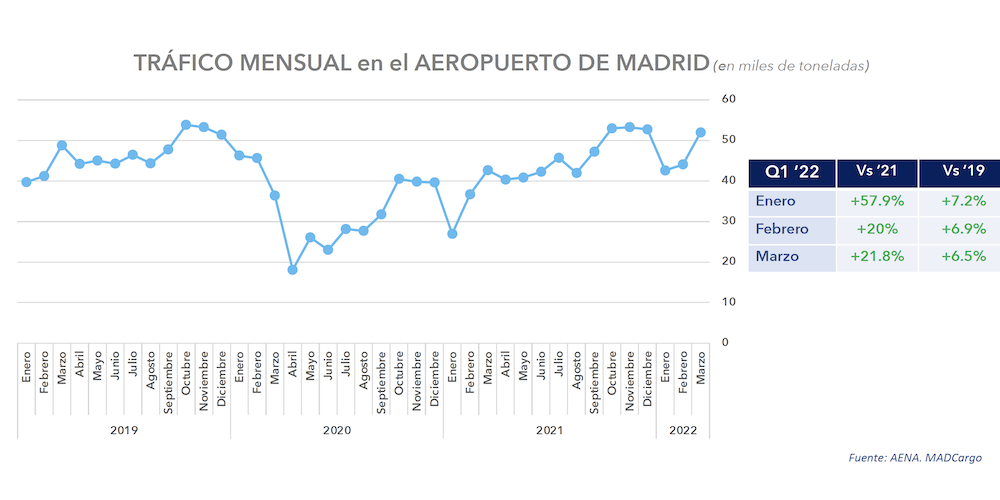

El papel que juega Madrid para el segmento de carga aérea se consolida aún más, a medida que los tráficos de transporte aéreo de mercancía de Barajas crecen a mayor ritmoque el total del sistema aeroportuario español.

En este sentido, los últimos registros del observatorio de la carga aérea que realiza MADCargo, correspondientes al primer trimestre de 2022, señalan que el aeropuerto de Madrid de forma consistente ha superado el nivel prepandemia del año 2019con crecimientos superiores al 6% en los tres primeros meses de 2022, y un fuerte crecimiento medio del 30% el año pasado y este mismo ejercicio.

Las toneladas-kilómetro de carga (CTK) se redujeron un 5,2% en marzo con respecto al año anterior. Aunque enero y febrero registraron conjuntamente un 2,7% por encima del mismo periodo de 2021, este nivel de aumento ya era notablemente inferior al de los meses anteriores, lo que indica un debilitamiento de la demanda. Las CTKs desestacionalizadas registraron un marcado descenso en marzo en comparación con febrero, con volúmenes que cayeron a un mínimo de 16 meses, afectada por el conflicto en Ucrania y las crecientes perturbaciones por la cepa ómicron en Asia.

En cuanto a las compañías aéreas de las regiones más afectadaspor los acontecimientos adversos en China y Ucrania-Rusia han sido Europa y Oriente Medio que registraron un descenso de los CTK respecto al año anterior. Latinoamérica es la excepción con un fuerte crecimiento por la reactivación de las principales compañías aéreas regionales al salir de los proceso de reestructuración financiera.

Los mercados que transportan carga a través de Oriente Medio, reorientados desde Europa y Asia para evitar el espacio aéreo ruso, se han mantenido con ligeros crecimientos probablemente por el alza de los fletes y la escasa demanda. Dentro de Europa, los CTK han caído más (19,7% intermensual) muy afectada por la practica desaparición de las aerolíneas ucranianas y rusas. El mercado de Asia-Norteamérica se vio afectado con una caída intermensual en marzo del 9,2%.

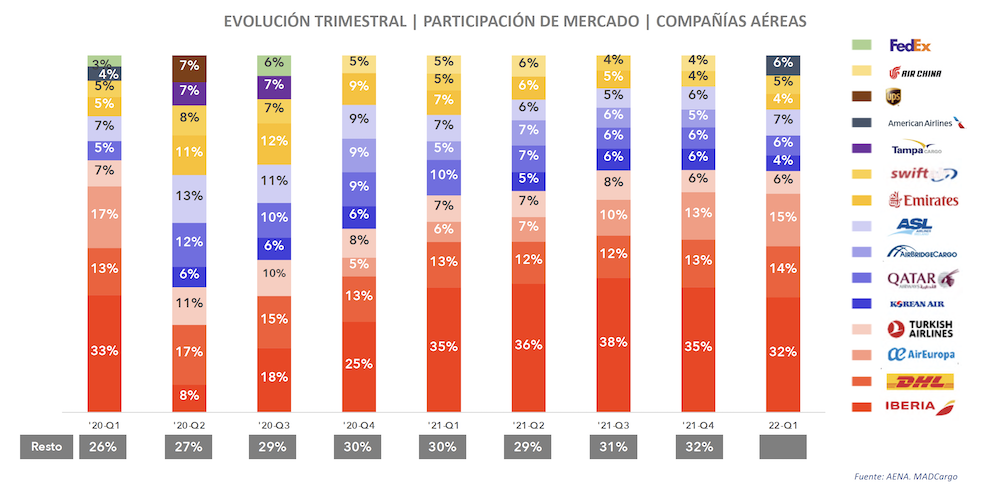

Los dos principales operadores españoles basados en Madrid, como son Iberia y Air Europa, alcanzan una participación del 47%. La compañía charter rusa Air Bridge Cargo sufre las restricciones impuestas por la UE, y American Airlines reaparece con fuerza. Air Europa y American Airlines presentan los mayores crecimientos desde la reanudación de operaciones de larga distancia. Iberia y DHL continúan creciendo de forma muy apreciable, garantizando el crecimiento global de la oferta en bodega de aeronaves y en cargueros puros.

Así mismo, el camión aéreo cae en el primer trimestre casi un 7%, valor que contrasta con el crecimiento superior al 30% de la carga en aeronaves. Esta tendencia se debe a las rutas terrestres que alimentan las operaciones aéreas, en consonancia con lo que también sucede en otras instalaciones aeroportuarias europeas.

Evolución de los fletes aéreos en Madrid

Estados Unidos continúa siendo el principal mercado de larga distancia del aeropuerto madrileño. De los principales países latinoamericanos México y Colombia se mantienen estables respecto al trimestre anterior, mientras que aumentan las frecuencias con Argentina un 37%. En el caso de Brasil, si bien aumentan un 18,7%, se mantiene en valores bajos, especialmente considerando su tamaño y potencial número de destinos comercialmente viables y por debajo de mercados significativamente menores.

El aeropuerto de Madrid de forma consistente ha superado el nivel prepandemia del año 2019 con crecimientos superiores al 6% en los tres meses, y un fuerte crecimiento medio del 30% en 2022/21.Por otra parte, en relación con los fletes, el aumento de la capacidad ofertada a los Estados Unidos e Iberoamérica no ha conseguido estabilizar los fletes aéreos desde Madrid con la excepción de Centroamérica.

A su vez, los fletes con Asia y Pacificocontinúan creciendo por las dificultades asociadas a la pandemia y las nuevas rutas impuestas por la guerra en Ucrania, con un fuerte alza en los fletes aéreos con Rusia por las penalizaciones impuestas por la Unión Europea, mientras que el desvío de tráficos aéreos a Rusia por Oriente Medio ha tensionado los precios en esta región.

Además, la oferta en las rutas a Sao Paulo y Santiago de Chile no cubre la demanda existente provocando crecimientos en los fletes aéreos.

Al tiempo, el reinicio de operaciones de Iberia hacia Norteamérica tampoco ha tenido impacto en una moderación significativa de los fletes hacia Nueva York y Chicago., mientras que los cierres parciales del aeropuerto de Shanghái ha provocado una fuerte alza en los fletes, que se extiende a otros destinos asiáticos como Hong Kong y Seúl y afecta a los aeropuertos de Oriente Medio.

Finalmente, por tipo de productos, moda, productos mecánicos y eléctricos, y alimentación concentran los mayores volúmenes de carga transportada en avión.

A la vez, los productos de productos mecánicos y eléctricos presentan un comportamiento muy dispar con una importante subida en exportación, mientras que la categoría de moda decrece, especialmente en importación por las dificultades de producción en Asia.

El objetivo del observatorio trimestral de la carga aérea de Madrid elaborado por MADCargo es presentar la evolución de la carga aérea en Madrid en el periodo considerado, mediante graficas e indicadores que de forma sintética muestren información de interés.