La reapertura de la economía china y el aumento de las exportaciones rusas en las rutas de larga distancia han jugado un papel clave en el desempeño excepcionalmente fuerte del sector de los tanqueros en el primer trimestre de 2023. Además, las exportaciones récord de crudo en el Golfo de EEUU han impulsado la firme demanda de buques petroleros.

Las tarifas 'spot' de los petroleros de tamaño mediohan sido las más altas jamás registradas para el primer trimestre de un año, y las empresas son optimistas sobre las perspectivas a largo plazo en este mercado, por la mejora de la demanda de petróleo y el cambio en los patrones comerciales, gracias a una oferta y demanda favorables.

Las navieras especializadas en el sector de los tanqueros han reportado unos ingresos y beneficios saludables en este periodo, habiendo registrado las empresas que analiza Drewry un incremento del 224,5% en los ingresos medios equivalentes durante el trimestre.

Nordic American Tankers, especializado en buques Suezmax, ha sido de hecho el más beneficiado, registrando un aumento interanual del 461,1% en sus ingresos. En cambio, Tsakos Energy Navigation, con una flota diversificada y una exposición de casi el 77% al mercado de fletamentos chárter por tiempo, registró un crecimiento del 112,1%.

Las navieras especializadas en tanqueros han optado por fortalecer sus balances financieros, además de transferir los beneficios de unas sólidas ganancias a sus accionistas en forma de dividendos en efectivo.

El apalancamiento medio de las empresas que analiza la consultora ha pasado, además, del 95,1% en el primer trimestre de 2022 al 59,6% en el primero de 2023.

En su caso, Ardmore Shipping registró la mejora más alta, con un apalancamiento del 29,3% en el primer trimestre, frente al 130,8% del año anterior, mientras que la más baja se observó en Nordic American Tankers, pasando del 61,5% al 51,2%.

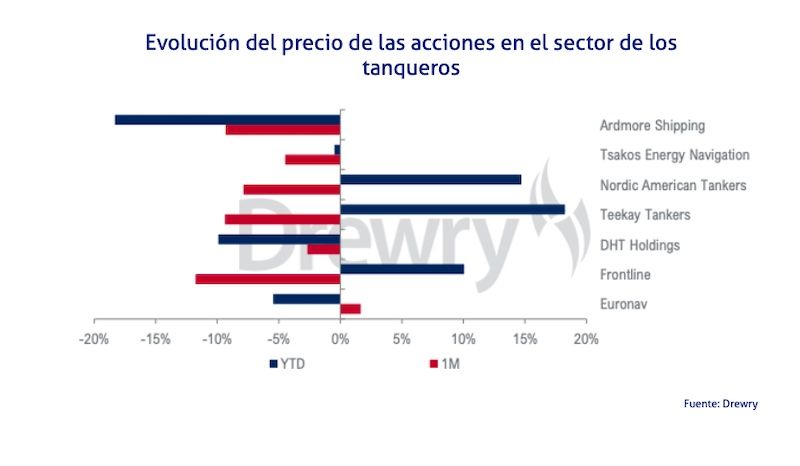

Volatilidad de las acciones

Cabe apuntar que los últimos seis meses han sido algo volátiles para las acciones del mercado de los tanqueros, tras un notable 2022. El índice de Drewry para las acciones de petroleros, por ejemplo, ha registrado un incremento del 0,6% en lo que va de año, pues el incremento del 36,5% en los dos meses iniciales se vio compensado por la disminución entre marzo y mayo. En junio, ha caído un 3%.

Las acciones de los tanqueros podrían reducirse aún más durante los próximos dos mesesdebido a la debilidad estacional, pero se espera que los precios se recuperen en la última parte del año debido a la sólida demanda y los fundamentos favorables del mercado.

En este sentido, las preocupaciones sobre el ritmo de la recuperación económica en China continúan, como indican los últimos datos sobre la difícil situación post-Covid del mayor importador de petróleo crudo.

Además, los temores de una posible desaceleración económica mundial y un recorte de la producción por parte de la OPEP+, además de la debilidad estacional de los últimos tres meses, también están impactando en las acciones de los petroleros.