BNP Paribas Real Estate ha presentado su último informe sobre el mercado inmologístico de Madrid, en el que se evidencia el sólido protagonismo de la demanda, que sigue comprimiendo la tasa de disponibilidad, después de un 2022 con máximos históricos de contratación.

Entre enero y marzo, la absorción de espacios logísticos ha sido de 248.683 m², distribuida en 24 nuevas operaciones, dos más que en el cierre ejercicio anterior. El sector que está tirando de la demanda es principalmente el de los operadores logísticos.

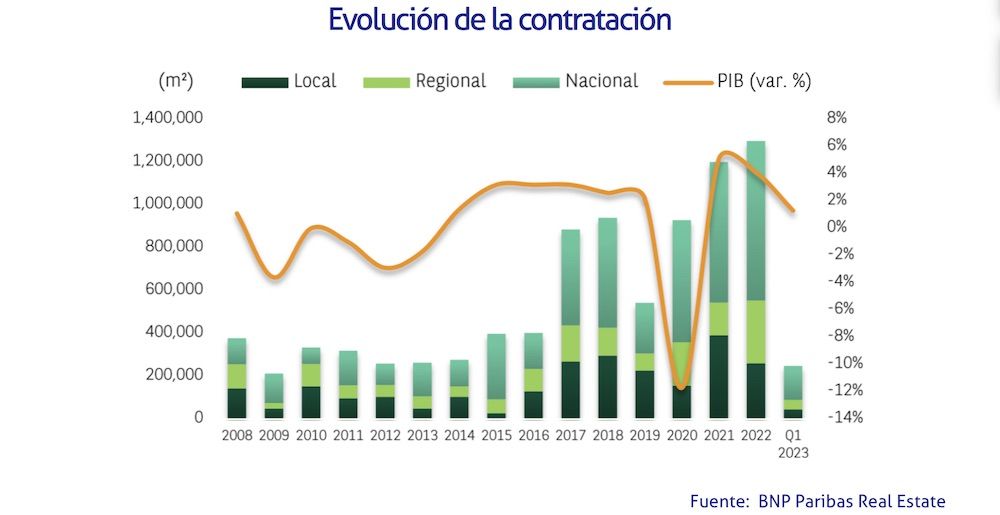

Si se compara la actividad registrada con el mismo trimestre del 2022 se observa un ajuste notable en la contratación del 34%, que llega al 43% en la comparativa con el anterior trimestre.

Esto se debe al tamaño medio de las operaciones materializadas, que ha sido de 10.362 m², estando entre las más destacadas el alquiler de una plataforma de 42.662 m² por parte de un operador en Illescas. En cambio, en el primer trimestre de 2022 el tamaño medio fue de 13.500 m² y en el último de 2022, de 19.941 m².

El Eje A-2, protagonista

El Corredor del Henares ha sido el que más operaciones ha concentrado, concretamente el 75% en el primer trimestre y el 45% de la superficie contratada, con 111.177 m² contratados en 18 operaciones.

Destaca la elevada actividad en el primer arco logístico, con 10 contratos que aglutinan una superficie contratada de 42.533 m² y una media de 4.253 m². La renta media allí se sitúa en 5,5 euros/m²/mes. Los mercados más activos han sido Coslada, San Fernando y el Cañaveral.

La actividad registrada en el segundo arco del eje A-2 se limita a dos operaciones en Torrejón de Ardoz, con una superficie media de 3.876 m² y una renta media que se aproxima a los 5,5 euros/m²/mes.

Finalmente, la demanda en el tercer arco ha sido elevada, registrándose seis operaciones en Cabanillas del Campo, Azuqueca de Henares y Guadalajara. El tamaño medio se sitúa en 7.704 m², mientras que las rentas alcanzan los 3,3 euros/m²/mes.

El resto de la contratación se ha contabilizado en la zona sur, que ha concentrado el 21% de las operaciones y el 54% de la absorción, con Illescas, Villaverde, Pinto y Seseña como mercados más activos.

Las superficies contratadas varían desde módulos de 2.338 m² en Villaverde, hasta plataformas logísticas de 42.662 m² en Illescas. Las rentas, por su parte, oscilan entre los 5,6 euros/m²/mes en Villaverde hasta los 3,95 euros/m²/mes en plataformas de reciente construcción en Illescas.

La renta media de las operaciones en el primer trimestre se sitúa en 5,00 euros/m²/mes, reflejando un crecimiento del 13,6%. La renta prime se mantiene en 6,25 euros/m²/mes en el primer arco del Corredor del Henares, aunque se observan precios de salida de hasta 6,75 euros/m²/mes en nuevos proyectos.

Además, en la tercera corona, los precios de salida de nuevos proyectos alcanzan los 4,00 euros/m²/mes, incluso algún proyecto se alza hasta los 4,15 euros/m²/mes.

Por otro lado, en un mercado en el que el parque total se ha incrementado en más de 600.000 m² en 12 meses, la tasa de disponibilidad ha pasado del 6,53% en el primer trimestre de 2022 al 5,74%. Si se analizan únicamente las plataformas de Grado A, la disponibilidad se reduce al 5,18%.

Desde BNP Paribas Real Estate, creen que tras dos años con cifras de contratación superiores a los 1,2 millones de metros cuadrados y los buenos registros del primer trimestre, la absorción puede situarse en torno al millón de metros cuadrados en 2023.

De cara a los próximos doce meses, se incorporarán al mercado proyectos en fase de construcción que totalizan 754.800 m², una producción similar a la de los últimos años, que no ha tenido impacto en la tasa de disponibilidad.