En cierto modo, el mercado español de vehículos comerciales refleja la incertidumbre que rodea la continuidad de los motores diésel en el futuro a medio plazo.

En cierto modo, el mercado español de vehículos comerciales refleja la incertidumbre que rodea la continuidad de los motores diésel en el futuro a medio plazo.

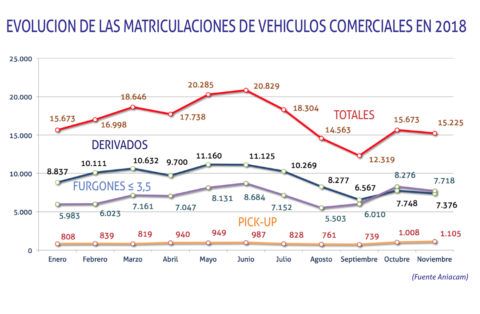

Desde agosto y hasta los últimos datos, que al cierre de esta edición se refieren al mes de octubre, las matriculaciones de vehículos comerciales en el país encadenan tres meses consecutivos de descensos, aunque en el dato acumulado presentan un importante crecimiento con relación a los diez primeros meses de 2017.

En cierto modo, el mercado español de vehículos comerciales refleja la incertidumbre que rodea la continuidad de los motores diésel en el futuro a medio plazo, si hay que hacer caso a las posturas políticas que se han ido conociendo en los últimos meses, así como los cambios normativos que vienen afectando a la producción y la demanda en este segmento de producción automovilística.

[sumario]Las dudas sobre los motores diésel afectan al mercado y condicionan la producción.[/sumario]

Sin embargo, hasta finales de octubre el mercado español de vehículos comerciales alcanza las 171.674 unidades matriculadas, un 7,4% más que en los diez primeros meses del año pasado, a tenor de las cifras que ofrece Aniacam, con furgonetas y furgones de más de 3,5 toneladas de MMA como palancas de crecimiento para este segmento en el período.

De ese volumen total acumulado entre enero y octubre, 103.997 corresponden a comerciales ligeros, que han aumentado un 6,1%, mientras los furgones han repuntado un 9,6% hasta las 67.677 unidades.

En estos diez meses, además, la demanda de pick-ups se ha incrementado un 38%, con 8.690 vehículos, y la de derivados de turismo un 3,7%, totalizando 94.891 unidades, mientras que la de furgonetas ha repuntado un 80,1% hasta las 416 unidades.

Por su parte, las ventas de furgones de menos de 3,5 toneladas han avanzado un 7,8% hasta las 41.024 unidades, mientras que las de furgones de 3,5 toneladas han registrado un alza del 12,4% hasta las 26.653 matriculaciones.

Por marcas, en los diez primeros meses de 2018, Peugeot lidera el mercado español de vehículos comerciales con un 16,55% de cuota de mercado, medio punto porcentual más que hace un año.

A continuación, le siguen Citroën con una cuota de 16,34%, tres décimas porcentuales más que a estas alturas de 2017, Renault con un 12,83%, frente al 13,41% que acumulaba el año pasado, y Ford con 10,84% de cuota, cuando en octubre de 2017 alcanzaba un 11,48%.

El canal de empresas copa las compras de vehículos comerciales

Por canales de venta, y según los registros que recopilan Anfac, Ganvam y Faconauto, las compras de los autónomos han aumentado un 4,9% anual en los diez primeros meses de 2018, mientras que las de las empresas ascendían un 12,2% en el acumulado entre enero y octubre, y las de los alquiladores también repuntaban un 4,4% con relación a los diez primeros meses del pasado 2018.

En este sentido, el fuerte incremento registrado entre la demanda de las empresas refleja claramente el importante empuje que se vive entre las empresas de paquetería y reparto urbano por el auge del comercio electrónico y que se traduce en la adquisición de nuevas unidades de reparto urbano de mercancías que permitan acceder sin restricciones a los núcleos urbanos.

De igual modo, esta tendencia también se refleja en el incremento que se ha producido en la demanda de micro-vans, cuyas matriculaciones presentan en el acumulado de los diez primeros meses de 2018 un crecimiento de un 80,1%, espectacular a priori, pero que representa en su conjunto poco más de 400 unidades.

[sumario]El crecimiento de la actividad de distribución asociada al comercio electrónico se refleja en el tirón en las matriculaciones de vehículos comerciales de empresa, que acumulan el 53,8% del total.[/sumario]

Así pues, las empresas han adquirido el 53,8% de todos los vehículos comerciales que se han matriculado en España entre enero y octubre de este mismo año.

La producción en retroceso

Como un reflejo de una demanda que va perdiendo fuelle, durante el pasado mes de septiembre en las plantas españolas se fabricaron 15.264 vehículos comerciales ligeros y 22.021 furgones, respectivamente, un 35,31% y un 10,02% menos que en el mismo periodo del año anterior.

Ambas cifras remiten a datos de producción propios de 2003, hace más de 15 años, y tienen que ver con la entrada en vigor del nuevo protocolo de medición de emisiones de CO2, WLTP y partículas RDE, que ha tenido un impcto negativo sobre el mercado, que se ha retraído notabelemente no solo en España, sino que esta situación es extensible a toda Europa.

Además, en este mismo sentido, la necesidad de homologar los vehículos bajo la nueva normativa ha producido retrasos de consideración en las cadenas de suministro de las diferentes plantas de producción del continente.