{kind=link}

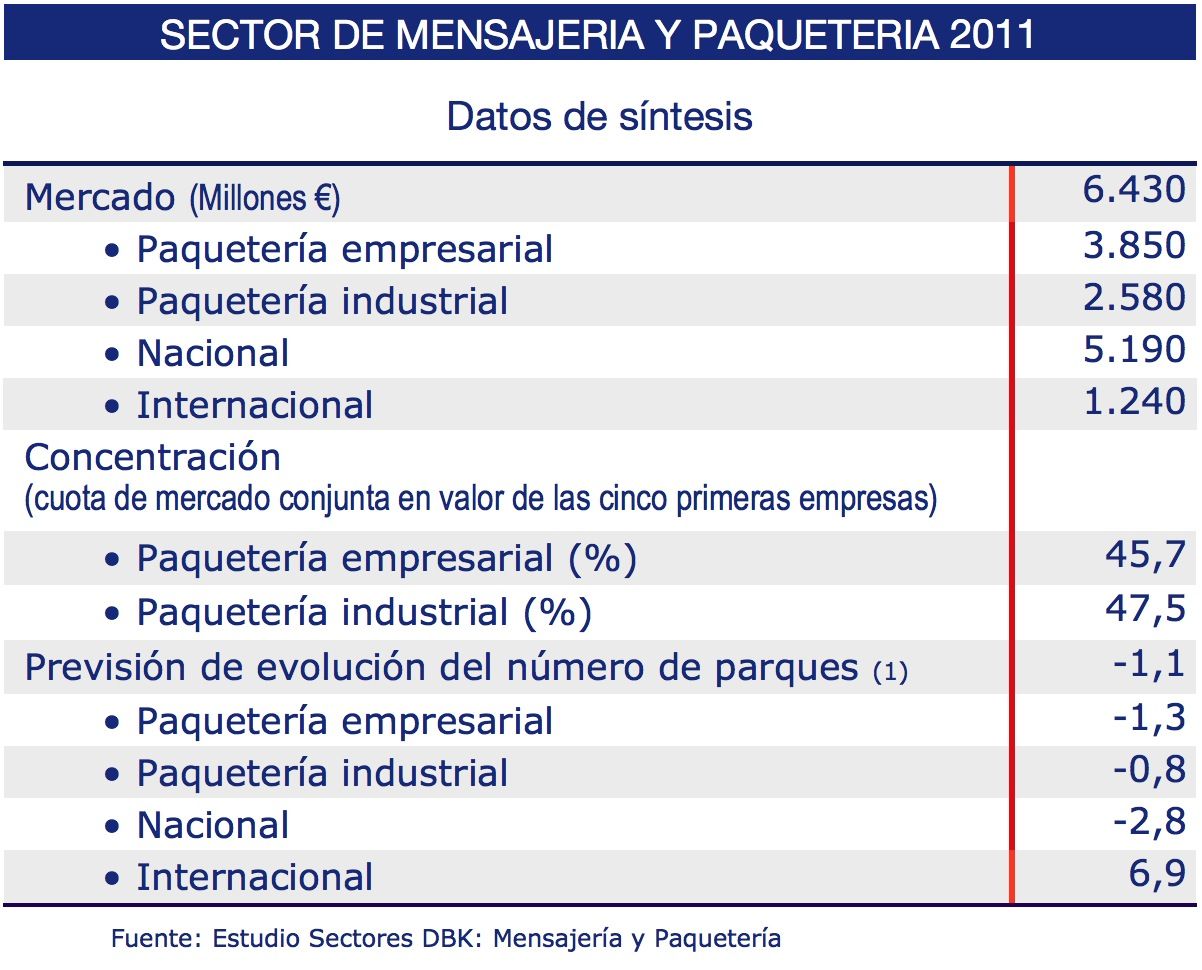

El volumen de negocio generado por las empresas del sector de mensajería y paquetería, según el estudio publicado por DBK, se situó en 2011 en 6.430 millones de euros, lo que supuso un decrecimiento del 1,1%, similar al del año anterior.

Entre las principales causas que han motivado esta contracción del mercado se encuentran la negativa coyuntura económica, agravada en el último trimestre de 2011, la debilidad del consumo y el retroceso de la actividad industrial. Asimismo, la competencia y la notable presión sobre las tarifas incidieron negativamente en los ingresos de las empresas del sector.

Este descenso de la actividad se registró tanto en el segmento de paquetería empresarial como en el de paquetería industrial, que registraron tasas de variación negativas del 1,3% y 0,8%, respectivamente.

Sin embargo el mejor comportamiento de la actividad económica en otros países motivó un cierto dinamismo de la demanda de envíos con origen o destino en el extranjero, compensando parcialmente la caída de la demanda interna. Así, los servicios internacionales aportaron unos ingresos de 1.240 millones de euros en 2011, lo que supuso un 6,9% más que en 2010, frente a la disminución del 2,8% registrada por los servicios nacionales.

Mercado atomizado

En 2011 se contabilizaban 6.651 empresas dedicadas a actividades postales y de correo, lo que supuso un crecimiento del 7,6% respecto al número de empresas del año anterior. El dinamismo del comercio electrónico y la necesidad de diversificación por parte de empresas procedentes de sectores relacionados siguieron motivando un crecimiento del número de operadores.

A pesar de la marcada atomización que caracteriza al sector, se aprecia un proceso de progresiva concentración, derivada de las operaciones de adquisición y del cese de actividad de algunas empresas de pequeño y mediano tamaño.

A este respecto el volumen de mercado que representan las cinco primeras empresas de las diferentes especialidades está por encima del 45%. Más en concreto, en el segmento de paquetería empresarial la cuota de mercado conjunta fué del 46%, mientras que en la paquetería industrial, supusieron el 47,5% del volumen de negocio.

Perspectivas negativas a corto plazo

La perspectiva a corto plazo, consecuencia de la desfavorable situación económica y del clima de desconfianza, tanto a escala nacional como internacional, hacen prever que la tendencia de contracción del mercado se prolongará a corto plazo. El volumen de negocio generado por las empresas de mensajería y paquetería se reducirá hasta el entorno de los 6.150 millones de euros en 2012, lo que significará un descenso del 4% respecto al año anterior. Para 2013, por su parte, se estima una disminución de alrededor del 2-3%.

La actividad en el ámbito nacional seguirá mostrando un negativo comportamiento, pudiendo registrar tasas de decrecimiento cercanas al 6% y al 4% en 2012 y 2013, respectivamente. Por su parte, el negocio internacional continuará aumentando, aunque a un menor ritmo que en los últimos años.