Las redes oficiales de distribución españolas fueron las únicas que marcaron números rojos en el mercado europeo durante el tercer trimestre del pasado año, aunque mejoraron en dos décimas su rentabilidad respecto a los meses anteriores, situándose en el -0,6% sobre facturación, según el informe elaborado por Snap On Business Solutions para Ganvam, que representa a 4.600 concesionarios y servicios oficiales y 3.000 compraventas.

De esta forma, los concesionarios españoles marcaron la excepción en el escenario europeo, donde todos los mercados registraron beneficios en mayor o menor medida. Así, llaman la atención los ratios de rentabilidad registrados en Alemania, con una subida del 2,4%; Francia, un 1,4%; Reino Unido con un 1,2% o Italia con un 0,9%.

Estos datos explican que más de un 68% de los concesionarios que actúan en España se encuentre en situación de pérdidas, mientras que en Italia la cifra sólo alcanza al 43% de los distribuidores oficiales, en Reino Unido el 27%, en Francia el 26% y en Alemania apenas llega al 8% del total.

El informe atribuye esta ligera recuperación de la rentabilidad de los concesionarios españoles al respiro que las matriculaciones dieron al mercado en agosto, así como al repunte de las ventas de vehículos de segunda mano que, si bien están dejando poco margen a los concesionarios por sus bajos precios, representan todavía, junto con la postventa, la verdadera "llave" de la rentabilidad.

Disminuye el margen en las ventas

Durante el tercer trimestre, la rentabilidad del área de ventas se incrementó ligeramente hasta el 3,4% sobre facturación gracias a los cambios operativos que acometieron los concesionarios, recuperando así el nivel del mismo periodo del año anterior tras las fuertes caídas de los meses previos (en los que llegó a situarse en el 2%).

Por su parte, las áreas de postventa, recambios y talleres, reflejaron una rentabilidad del 17% y el 18%, respectivamente, un margen cinco veces superior al de las ventas de vehículos pero muy similar al registrado en la primera mitad del año.

{kind=link}

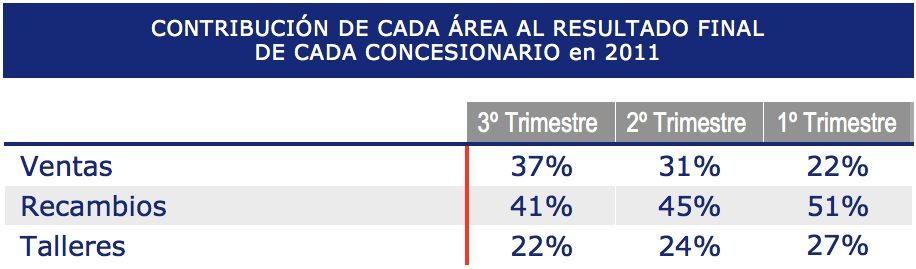

De este modo, el conjunto de la actividad de talleres y recambios aportó cerca de las dos terceras partes de los resultados de los concesionarios, mientras que las ventas incrementaron su peso porcentual hasta el 37% de los resultados, frente al 31% del segundo trimestre o el 22% del primero.

El futuro de la postventa

Para Ganvam, las perspectivas en el área de posventa vienen marcadas por la bajada de las matriculaciones, el envejecimiento progresivo del parque y el menor uso del automóvil por la caída de la actividad económica y el alza del carburante. Así, según datos de ICDP, el volumen de reparaciones y mantenimientos en nuestro país durante el año 2020 rondará previsiblemente los 37 millones, lo que supondría un descenso del 8% respecto al ejercicio 2009.

No obstante, esta previsión de caída a largo plazo de la actividad del taller no será exclusiva de España, sino que afectará también y con mayor virulencia a los países de nuestro entorno, con bajadas del 25% en Italia, el 19% de Alemania y Francia, el 15% de Reino Unido, el 10% de Suecia y Polonia o el 9% de Holanda.